Обеспеченная старость: управляй мечтой!

Пётр Своик

Пётр Своик Как Нацбанк раздвинул рамки закона

Как Нацбанк раздвинул рамки закона

Председатель Национального банка Кайрат КЕЛИМБЕТОВ (на снимке) прокомментировал списание 100 млрд. тенге со счетов ЕНПФ, которые прежние частные НПФ вкладывали в “мусорные облигации” и в “не входящие в 10-15 лучших” банки. А теперь, если его послушать, деятельность Единого накопительного пенсионного фонда “будет соответствовать получению тех доходов, на которые рассчитывает население”.

Почему? Потому что: а) доходность государственных ценных бумаг, в которые вкладываются пенсионные накопления, “выросла существенно”; б) другую часть накоплений ЕНПФ будет теперь помещать на депозиты в банки, входящие в “десятку ведущих”.

Ну слушать-то мы руководителя Нацбанка привыкли, а вот традиция верить ему в народе пока не укоренилась. Наоборот, наше просвещенное время старорежимную присказку “послушай женщину и поступи наоборот” все более переориентирует именно на Кайрата Келимбетова.

Вот и я в растерянности: верить или не верить? а если верить, то кому?

К примеру, тезис о существенном росте доходности в Национальном банке сопровождают сообщением, что государственные ценные бумаги, приобретенные после 1 января 2014-го, дают 7,79 процента годовых против 5,51 процента на момент слияния всех частных НПФ в государственный ЕНПФ.

Ну да, доходность повысилась как автоматическое следствие повышения инфляции. При том, что в самой методологии определения доходности всех минфиновских МЕККАМ, МЕОКАМ и прочих МЕИКАМов никаких новшеств не замечено. Как была формула “фиксированная маржа плюс индекс инфляции”, так и осталась.

Скажу больше: это еще будем посмотреть, что доходнее - прошлогодние пять с половиной или нынешние семь и восемь (без малого) десятых процента. Февральскую девальвацию никто не отменял, и хотя официальная статистика старается ее не замечать, реальные цены под нее все равно подтянулись. Даже бензин, как его ни притормаживают.

Опять-таки, важен не сам процент, а его соотношение с инфляцией. И тут поди разберись, кому верить: председателю Нацбанка, радующему будущих пенсионеров сообщением о доходности их накоплений в 7,79 процента, или министру национальной экономики Ерболату ДОСАЕВУ, сообщающему о повышении ранее запланированного коридора в 6-8 процентов инфляции. “В среднем, по нашим прогнозам, это будет 8,5 процента”, - вот самые свежие сведения от МНЭ.

Выходит, заранее объявленная Нацбанком “доходность” - это уже запланированная убыточность (на 0,7 процента официально, как минимум)! Не говоря уже о том, сколько потеряют пенсионные накопления на реальном росте цен. (И не говоря о более чем возможной в новом году девальвации, не к декабрю будет помянута!)

Впрочем, в сложении и вычитании процентов Кайрат Нематович и сам дока, недаром одновременно с Ерболатом Аскарбековичем попытался защитить “доходность” ЕНПФ утверждением, что диапазон инфляции можно сдвинуть до 5-7 процентов. Кому из двигающих инфляцию по бумаге в разные стороны высоких чиновников можно верить больше - пусть читатель решит сам. Но почему бы председателю Нацбанка и не лучиться инфляционным оптимизмом, если в заботах о доходности ЕНПФ он занимается не просто не своим, а даже незаконным делом?

Поясним: по Закону “О Национальном банке” он никак не может управлять пенсионными активами!

На НБК много чего возложено, а вот это - нет! Есть “управление активами в иностранной валюте и драгоценных металлах” - его собственным ЗВР. Есть “участие в обслуживании государственного долга правительства” (но никак не в создании и наращивании этого долга!), чем ЕНПФ и занимается.

И вообще: законом Национальный банк уполномочен регулировать и контролировать рынок ценных бумаг в РК, но никак не быть игроком на этом рынке. Более того, одно другому противоречит не только по закону, но и по здравому смыслу. Между тем управление обращающимися в минфиновских долговых обязательствах пенсионными накоплениями есть не просто игра на казахстанском рынке ценных бумаг, но игра, этот рынок поддерживающая. Кроме этого на нем, между нами говоря, почти и нет ничего.

Особенно после дефолтов тех самых “мусорных” эмитентов. Кстати сказать, за что - по закону - Нацбанк отвечает, так уж точно за то, чтобы не было “мусора” и дефолтов.

Все мы понимаем: если судья на поле сам начнет гонять мяч в пустующие ворота - игры не получится. Как же Национальный банк, взявшийся отвечать за активы ЕНПФ, не заметил собственный очевидный выход за пределы регуляторных полномочий? Почему высокообразованному г-ну Келимбетову это оказалось невдомек? Или почему интеллигентнейший председатель НБК не сумел разъяснить где надо, что явный конфликт интересов добьет и без того многострадальное пенсионное накопительство?

А не сумел - придется укреплять репутацию “обещателя наоборот”. Вот, например, как прикажете повышать доходность ЕНПФ, если в бюджете (за который Нацбанк никак не отвечает) свои взгляды на лимиты обслуживания госдолга?

Следите за цифрами.

В бюджете на нынешний год по строке “обслуживание долга” значилось 251,66 млрд. тенге, после корректировки стало 317,84 - только-только подтянуто под февральскую девальвацию. А в бюджете на 2015 год значатся лишь 308,74 млрд. И это при том, что пенсионные отчисления растут и их обслуживание требует все больших бюджетных затрат. (Учитывая, что весь следующий год без девальвации мы вряд ли проскочим.)

А поскольку бюджет утверждается на три года, мы можем заглянуть и в 2016-й - там на обслуживание госдолга выделено 344,84 млрд. Итого результат на следующие три года: топтание на месте, в лучшем случае.

И вообще, если “рынок ценных бумаг” в Казахстане ради затеянной в 1998 году пенсионной “реформы” искусственно поддерживается еще с тех пор долговыми обязательствами Минфина, то пенсионные накопления - это элементарное накопление государственного бюджетного долга перед будущими пенсионерами, а “инвестиционный доход” - дополнительное отвлечение средств налогоплательщиков. Реальный доход с которого имеют только биржевые спекулянты да управляющие самих НПФ - ЕНПФ.

А коль скоро пенсии все равно формируются из бюджета, накопительная система по-казахстански - та же солидарная, только с ненужными (если прямо - дурацкими) и затратными усложнениями.

Впрочем, это все нынешний председатель НБК унаследовал от предшественников, его вклад здесь -

только новые обещания “повысить доходность”. А вот что действительно добавлено при нем - так это размещение пенсионных накоплений на банковских депозитах.

А что, Кайрат Нематович, люди сами до этого не додумались бы и без вас не смогли бы?

Если государство, не спрашивая согласия работающего, собирает с него ежемесячную десятину только ради того, чтобы копить бюджетные долги - это издевательство над вкладчиками и демонстрация непрофессионализма затейников такого “накопительства”. А вот если отчисления с заработков без спроса загонять еще и в коммерческие банки… это и издевательство, и беззаконие, и… прямая глупость, извините. Или - профессиональный лоббизм.

Предполагается, что размещать будут на самых выгодных условиях: какой банк предложит больший депозитный процент - тому и дадут. А разве сам Нацбанк не учит вкладчиков, что на высокий процент клевать не стоит: кто больше обещает, тот скорее обманет?

Опять-таки, чем больше стоит депозит, тем дороже получается кредит. А разве и так уже завышенная стоимость кредитов не является самой злободневной экономической и социальной проблемой в Казахстане?

Или председателю Национального банка зачем-то надо и дальше разгонять стоимость кредитов?

Наконец, зададимся и таким вопросом: а кто те самые кредитополучатели, на которых теперь ляжет обязанность не просто рассчитываться с банками, а еще и поддерживать доходность пенсионной системы?

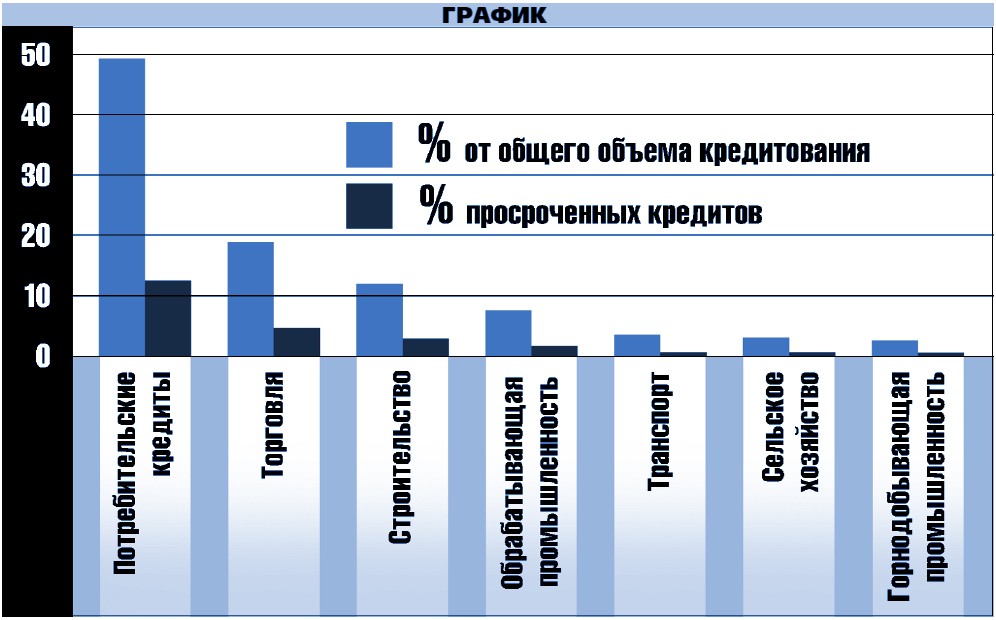

Вот посмотрите на график.

Серьезных производителей почти нет - половина кредитов вообще берется на потребление, а с учетом и торговли (которая то же самое потребление) - это три четверти всей кредитной массы. То есть если за бюджетный накопительный пенсионный долг рассчитывается как-никак вся экономика, то банковская часть пенсионного накопительства становится заложницей состоятельности и добросовестности наших любимых “ипотечниц”. А также тех, кто взял кредит на покупку машины, телевизора, учебу или лечение детей, а то и на проведение, например, тоя.

Немудрено, что как раз по основным направлениям выдачи кредитов, по нацбанковской же отчетности, и числятся наибольшие доли просроченных и безнадежных долгов. Эти-то невозвраты кто будет покрывать будущим пенсионерам?

Нацбанку такие вопросы задавать бесполезно. Ведь по закону как раз он обязан отвечать за оптимальное планирование и организацию кредитного процесса - а за такую структуру и стоимость кредитования его давно пора спросить по всей строгости - если было бы кому спрашивать. Но коль скоро такая фактически подрывная под национальную экономику кредитная структура безнаказанно существует уже много лет, отчего бы самому регулятору не догрузить ее еще и таким же инвалидным пенсионным накопительством?

Вот такой замкнутый круг: беззаконие перетекает в непрофессионализм, а что из чего вытекает - честное слово, сам запутался.

Пётр СВОИК, рисунок Владимира КАДЫРБАЕВА, Алматы

От редакции. Мы надеемся, что руководство Нацбанка выскажется по существу поднятой нашим обозревателем проблемы.