Братские узы,

Пётр Своик

Пётр Своик

или Почему нам необходима следующая девальвация

Тема, к сожалению, не надуманная. Ведь весь эффект поддержки валютного баланса страны после августовского “большого взрыва” был исчерпан уже по итогам сентября: в том месяце суммарные запасы Нацбанка и Нацфонда сократились на $1,74 млрд. Чем этот девальвационный цикл и отличается от предыдущих, продолжительность которых составляла десять лет, пять лет и полтора года.

А чтобы понять, насколько очередное ослабление тенге вообще способно затормозить наше дальнейшее сползание в кризис, надо уяснить, что доллар - это тоже... казахстанская национальная валюта. Более того - поскольку именно в долларах осуществляются составляющие основу нашей экономики экспорт и импорт, тенге не просто единокровный брат “американца”, но и по величине, и по статусу младший брат.

Поэтому девальвация - это способ перевалить возникшие у “старшего брата” проблемы на “брата младшего”, и не более того. Проблемы же у долларовой части казахской экономики очень серьезные (см. график №1).

Как видим, экспорт-импорт и ВВП Казахстана в долларовом эквиваленте снижаются. А с ними - и наполнение государственного бюджета. Кризис 2007-2008 годов был звоночком, а вот чтобы разглядеть, куда пойдут внешнеэкономические кривые по итогам этого и следующих лет, надо учесть, что а) цены на нефть и металлы расти не будут; б) возможности нарастить экспорт количественно у нас нет. Следовательно, поступление долларов в нашу экономику не увеличится, и жить впредь придется на этом или даже сокращающемся ресурсе.

И здесь есть два варианта приспособления к такому новому будущему.

Первый: тупо ослаблять “младшего брата” и дальше. Это снизит платежеспособность всей тенговой экономики и казахстанцев, затраты на импорт пойдут вниз, и нацвалюта стабилизируется. Хотя не факт, что в итоге такой “стабилизации через обеднение” стабильной останется социально-политическая обстановка.

Второй: опереться на инвестиционный потенциал тенге - чтобы недолларовая часть экономики научилась производить на экспорт что-нибудь подороже, чем просто сырье, и выпускать кое-что из того, что сейчас закупается на валюту.

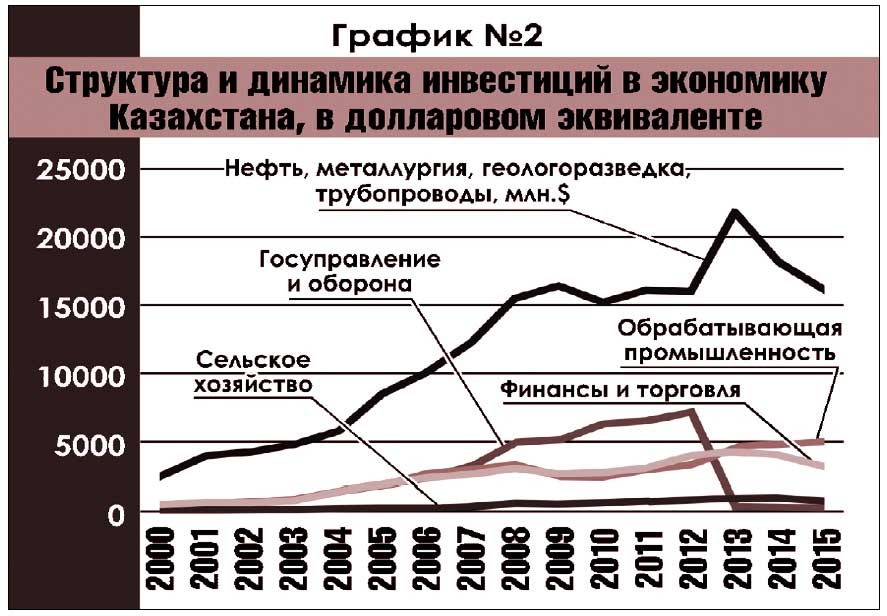

И здесь - внимание! - решающе важно разобраться, как формируются и куда идут инвестиции в нынешней экономической модели (подсказка на графике №2). Никого мы, конечно, не удивили: львиная часть во все времена доставалась сырьевикам, кое-что - финансистам и торговцам. Естественно, импортом. А еще государство активно инвестировало себя - административные и силовые структуры, пока не настали кризисные 2013, 2014, 2015-й…

Никого мы, конечно, не удивили: львиная часть во все времена доставалась сырьевикам, кое-что - финансистам и торговцам. Естественно, импортом. А еще государство активно инвестировало себя - административные и силовые структуры, пока не настали кризисные 2013, 2014, 2015-й…

На этом графике показаны, разумеется, не все направления, но остальное несопоставимо меньше. Для сравнения мы показали строчку “сельское хозяйство”, а вот инвестиции в образование, здравоохранение, науку, культуру и искусство вместе изобразить, извините, не удалось - даже просуммированные, эти затраты почти не отрываются от нулевой оси…

Но в целом, как видим, даже такой - явно на выгоду только “старшему брату” - инвестиционный цикл сейчас захлебывается.

И вот тут мы выходим на ключевой вопрос: а в чем истоки самого этого иссякающего ныне инвестиционного источника?

Ответ: практически единственным источником инвестиций в данной экономической модели является (вернее, являлся)… избыток долларового платежного баланса. Покуда он был, Нацбанк копил золотовалютные резервы, правительство - Нацфонд, чем гордились и радовались. И этот же избыток транслировался в хозяйство “младшего брата”, где стараниями тех же сырьевиков и всех подряд правительств он инвестировался в основном в… расширение и закрепление внешней экспортно-сырьевой, товарно-импортной и инвестиционно-кредитной зависимости.

А коль скоро это так, сейчас все “антикризисные” попытки правительства что-то выгадать через приватизацию “непрофильных активов”, сбросить с себя часть социальных затрат через механизмы государственно-частного партнерства или, например, угодить потребителям замораживанием тарифов - это малополезная суета внутри машины, потерявшей собственный ход.

Чтобы продолжить движение, в казахстанскую социально-экономическую машину надо залить новый инвестиционный “бензин” - уже не на долларовой, а на тенговой основе. Ну и рулить, конечно, надо, но теперь уже в ином от курса нынешнего правительства направлении.

Пётр СВОИК, инфографика Владимира КАДЫРБАЕВА, Алматы