Куда мы катимся?

Пётр Своик

Пётр Своик

Людская память действительно отходчива. Еще только на горизонте годовщина 20 августа, когда тенге пустился в растянувшееся до февраля ошеломительное обесценивание, а все уже как бы и забыто. В повестке дня обратное перекладывание, пусть и осторожное, долларовых активов в тенговые, двукратное понижение Нацбанком базовой ставки с 17 до уже 13% и заверения правительства, что экономика после спада входит в слабоположительную зону.

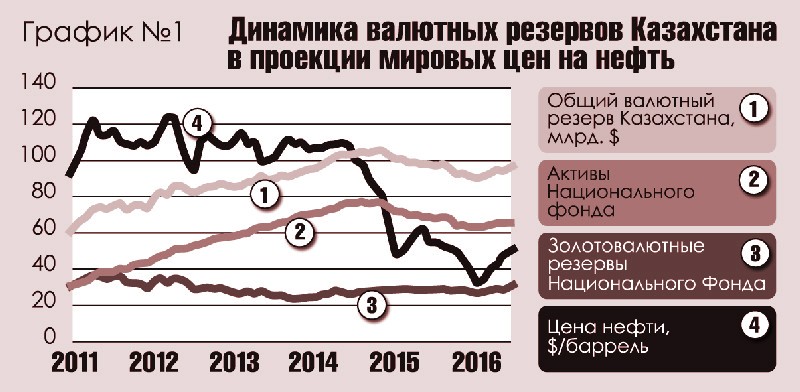

И действительно: если судить по состоянию внешнего платежного баланса Казахстана (а внешняя деятельность для нас - это что кислород для организма!), то начавшееся под конец 2014 года (после перевода мировых цен на нефть из диапазона “больше 100” в диапазон “меньше 50” долларов за баррель) падение валютных резервов сменяется их острожным, но наращиванием.

Для иллюстрации этого мы составили график 1.

Видно, как начавшееся еще в 2011 году неуклонное снижение золотовалютных резервов Национального банка (а это говорит о необходимости тратить ЗВР на поддержку вошедшего в отрицательную зону платежного баланса всей экономики Казахстана) приводит в конце концов (буквально - в конце 2014 года, с объявления программы “Нурлы жол”) к переводу Национального фонда из традиционного накопительного в расходный режим. В совокупности, как видим, общий валютный резерв страны покатился фигурально под горку с конца того же 2014 года.

И вот, пожалуйста, примерно с февраля этого года мы видим перелом тенденции - она становится пусть и слабо, но положительной.

На графике, впрочем, видно, с чего бы это. А именно с того, что ошеломляющее снижение нефтяных цен вроде бы позади. До наступления этого года падение мировой конъюнктуры пытались притормозить, когда нефть стала стоить меньше пугающе низкой отметки в 50 долларов за баррель, пошел даже небольшой отскок. Но в январе-феврале цены пробили вниз отметку уже в 30 долларов - и настроения были апокалиптическими! Теперь, однако, мы видим уверенный, похоже, подъем до прежде нервировавших 50 долларов за баррель, но сегодня внушающих оптимизм. Во всяком случае, наши внешнеэкономические показатели такая стоимость нефти переводит в плюсовую зону.

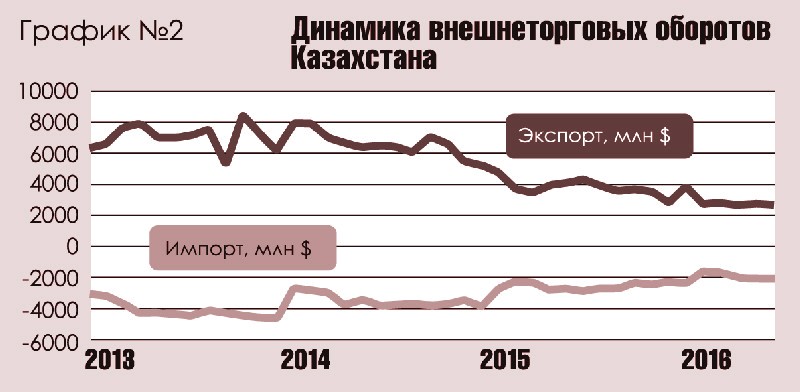

Но есть еще одно важное обстоятельство, позволяющее нашей экономике показывать где-то даже положительный темп: это… падение. А именно падение параметров той самой внешнеэкономической деятельности, которая для нас все!

Посмотрите на график 2.

Как видим, внешний платежный баланс Казахстана формируется при неуклонном - уже четвертый год подряд - падении как валютной экспортной выручки, так и затрат валюты на импорт. На определяемые сезонной конъюнктурой и тонкостями отчетности месячные изломы можете не обращать внимания, а годовые циклы экспорта и импорта имеют повторяющуюся конфигурацию, но от года к году понижающуюся. Вот и первая половина этого года вполне воспроизводит предыдущую, но с падением экспорта на 68,8% и импорта на 72,3% по итогам января-мая (более свежей отчетности пока нет).

Образно говоря, мы находимся сейчас в положении пассажиров машины, у которой кончился бензин. Но дорога ведет под горку, и мы относительно бодро катимся.

Куда? Это вопрос к водителю-правительству. Хорошо, если до следующей автозаправки, роль которой в нашем примере должен исполнить переход от полной внешней зависимости к национальному индустриальному развитию. На основе, разумеется, национального кредитования, инвестирования и планирования.

Но адреса такой спасительной АЗС нынешнее правительство точно не знает. И катит себе под горку, надеясь на… А вот на что нам надеяться с таким правительством - сказать, увы, не могу.

Пётр СВОИК, инфографика Владимира КАДЫРБАЕВА, Алматы