Это сладкое слово “ревальвация”

Пётр Своик

Пётр Своик

Принесёт ли нам счастье укрепление тенге?

Журнал The Economist, описывая развивающиеся рынки, отметил, что в Казахстане после перехода к плавающему курсу промахнулись, и в 2017-м тенге ждет подорожание на 10%. То есть в районе 300 тенге за доллар. Да и в наших специализированных СМИ появились экспертные соображения-прогнозы в пользу укрепления тенге до 290-310 к доллару в среднем по году.

Вроде бы обещаемой нам ревальвации надо радоваться - хотя бы по обратной девальвации логике. В самом деле если мы спустя уже почти год подытожим плюсы и минусы начавшегося в августе 2015-го и закончившегося в феврале 2016-го почти двукратного обесценивания тенге, то… плюсов не увидим.

Судите сами: объем промышленного производства за январь-ноябрь 2016-го составил 98,6% от того же периода 2015 года - девальвация не смогла оживить производственную активность. Самое же наше все - внешняя экономическая деятельность - пугающе сжалось: экспорт упал до 74,1% от того же периода 2015 года, импорт снизился до 77,8%. Причем практически так же сжалась и торговля с Россией, за падающим рублем которой и гнался тенге: экспорт - 77,7%, импорт - 80% от того, что было годом ранее.

Ну и, наконец, доходы казахстанцев за три квартала 2016-го увеличились на 9,5%, а цены выросли на 17,3%, итого реальные доходы упали на 6,6%. По году же светит падение покупательной способности населения на 9,7%, даже по официальным данным - это и есть главный (и печальный) итог девальвации.

Чем же нас порадует тенге, допустим, по 300 к доллару?

Думать, что цены автоматически пойдут вниз, не приходится, хотя роста не будет, а платежеспособности у покупателей добавится. Главный же плюс: удешевление стоимости всего импортного, да к тому же и расширение импортного завоза. Это потому, что сырьевым экспортерам придется возвращать больше валюты в страну для покрытия затрат в подорожавших тенге, а значит, и покупать иностранные изделия будет на что.

Оживет и производство, еще больше, чем потребительский рынок, зависящее от импорта. Насколько больше? А вот посудите: пищевые прилавки наших магазинов заполнены иностранным, даже в минимальной потребительской корзине не нашего - 70%. А если взять одежду и обувь, бытовую химию, технику, лекарства - практически все зарубежное.

Но… доля продовольствия в структуре импорта - всего-то 12%, а вместе с прочим потребительским рядом набирается не более четверти. Тогда как 75% - это минеральное сырье, химические продукты, металлоизделия, машины и оборудование - “хлеб” для промышленности.

Подешевеет все это - пойдут вверх и наши производственные показатели.

Однако…

Это как комфортно погружаться в трясину еще большей внешней зависимости.

В том-то и заключается глубинный драматизм нашего кризисного положения: в веровании, что за счет манипулирования валютными курсами можно сотворить что-то полезное - придержать падение или стимулировать рост.

Вы думаете, что только сейчас накапливается потенциал укрепления тенге?

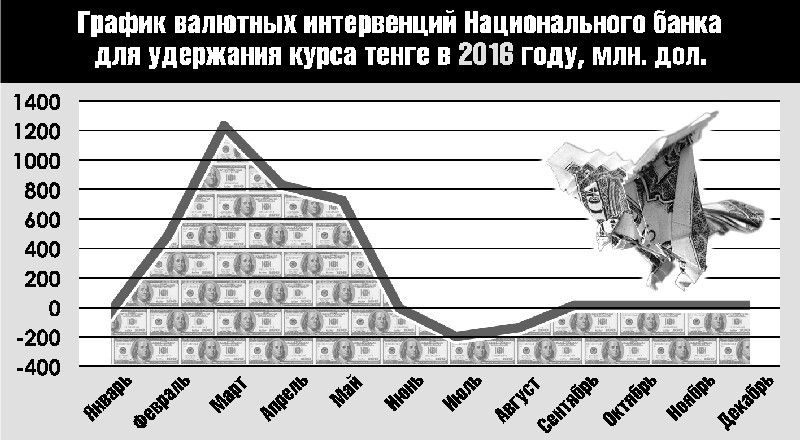

А вот посмотрите на очень красноречивый график.

Тенге, напомним, перестал падать к февралю, а дальше… видите, какую заградительную стену пришлось выстроить Нацбанку, чтобы тогда же не пошел мощный откат назад - до 300-250 тг./дол.,

а то и дальше. В феврале пришлось скупить 474 млн. “лишних” долларов, в марте - сразу 1,2 млрд., в апреле - 831 и в мае - 728 миллионов. Вираж для предотвращения обратного хода Нацбанк заложил, как в сериале “Форсаж”: максимальный впрыск топлива, визг тормозов, дымящиеся шины и раскаленные колодки.

Это к вопросу о “свободном” определении курса тенге на рынке - нет такого, и быть не может. Весь вопрос в том, что, как и ради чего регулирует Регулятор. Да, вторая половина прошлого года не потребовала активности Нацбанка - так это пока и нефть, и рубль не сильно ерзают вокруг своих значений. Вообще же сладкая приманка укрепления нацвалюты ничуть не лучше игр на понижение - одно всего лишь приближает другое.

В этом смысле перспектива не укрепления, а нового ослабления тенге не менее вероятна. Тем более что Россия, разошедшаяся с Западом политически, так и остается на внешнем финансировании и плавающей курсовой привязке. С соответствующим искушением решать бюджетные и экономические проблемы за счет новой девальвации. И не будем забывать, что на подходе февраль - традиционный наш девальвационный месяц, а там и до августа недолго…

Пора, ох пора нашим “монетаристам” от курсовых упражнений перейти к национальной промышленной политике, дешево и вдлинную кредитуемой и инвестируемой. И это непременно произойдет, вопрос только когда…

Пётр СВОИК, график Владимира КАДЫРБАЕВА, Алматы