Кто качает деревья, или Дорогой кредит здоровью вредит

Пётр Своик

Пётр Своик

Заседание Госсовета в Кремле и сразу за ним инвестиционный форум в Сочи революцией не назовешь, но поворотным историческим моментом - точно. Осью же этого поворота является озвученная президентом ПУТИНЫМ задача: сделать стоимость инвестиционных ресурсов не выше 2-3% годовых.

Это еще не революция, потому что речь пока идет о целевых инвестициях в импортозамещение. А вот если вообще кредиты в России станут стоить, “как в Европе”, тогда - да…

Вот передо мной материалы типового уже судебного разбирательства между банком и ипотечником. Гражданка Лайля ОМАРОВА взяла в Центркредите 128 тысяч долларов на 25 лет под 14% годовых. За семь лет выплатила 78 тысяч и сейчас должна

банку… 473 тысячи и еще триста четырнадцать долларов.

Оставим подробности того, как набегавшие просрочки и пени капитализировались в сумму основного долга. Зададимся риторическим (на первый взгляд) вопросом: оно им надо?

Иными словами, надо ли и банку, и заемщику доводить до такой полностью тупиковой несуразности? И нужна ли вся эта дурацкая ситуация с неподъемными кредитами всем вместе - властям и населению, банкам и их клиентам?

А если не нужна, то что надо поправить?

Правильно: несуразный процент!

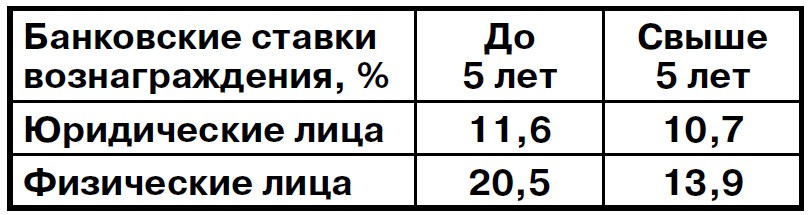

Вот последние - за август - данные Национального банка.

А теперь спросите профессора экономики, студента и простую домохозяйку: реально ли под такой процент рассчитываться по кредитам? Все трое хором скажут: нет! Судя по всему, это прекрасно понимают и в Национальном банке. По крайней мере, цифры, предоставленные ведомством Кайрата КЕЛИМБЕТОВА за тот же август, красноречивее всяких слов.

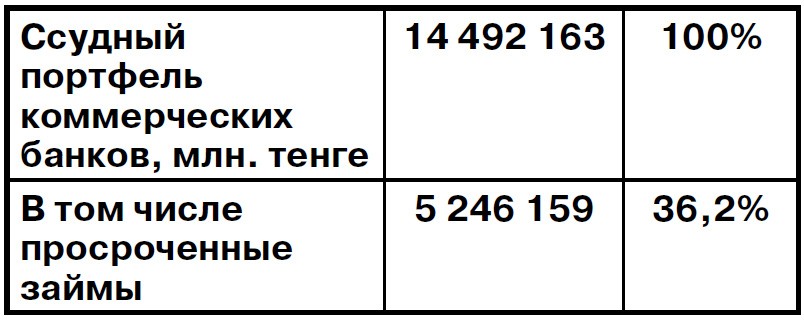

Более трети проблемных кредитов от общей суммы выданных - это уже, согласитесь, тянет на очень опасный мировой рекорд! Но авторство здесь не за нашей Лайлей и ее банком, а за… самим НБК. Ведь именно главный банк Казахстана, устанавливая так называемую ставку рефинансирования, поддерживает заоблачную дороговизну денег в стране. Сейчас их цена даже пониженная - “всего” 5,5%, но в Европе-то - почти нулевая! Соответственно, там кредиты экономике предлагаются под очень низкий процент. Но и они разбираются не слишком весело: потребители Евросоюза перекредитованы, покупательская активность низкая, соответственно - производство притормаживает.

На первый взгляд это их проблемы, хотя... Хотя мы (включая и Россию) тоже участвуем в облегчении кризисного положения европейского потребителя и производителя. “Чем?” - спросите вы. А вот как раз поддержанием высоких ставок рефинансирования! Вкупе с тем, что и по таким ставкам ни Центробанк РФ, ни наш Нацбанк свои коммерческие банки сколько-нибудь длинными деньгами не снабжают.

Считается, что это делается для борьбы с инфляцией, хотя повышенная стоимость денег как раз и поддерживает инфляцию. Короче, наши макроэкономисты уверены: ветер дует потому, что деревья качаются - так их научили. Но независимо от того, где тут причина, а где следствие, конечный эффект налицо: поддержание исходно завышенной стоимости денег в собственной экономике как раз и обеспечивает доступ в нее денег чужих.

А чтобы понять, кому и зачем это нужно, напомним: самое прибыльное из всех мировых производств - это производство денег. Главное же условие успешности любого производства, как учат во всех рыночных учебниках, - это сбыт. Так вот, такие государственные учреждения, как ЦБ в России и НБК у нас, и обеспечивают сбыт чужих денег в собственных экономиках. Через те самые высокие ставки рефинансирования при отсутствии самого рефинансирования.

Плюс и такой двойной эффект: неподъемные кредиты - нет развития собственных производств, следовательно, рынок заполняется извне произведенными товарами. Поэтому и программа ФИИР, и вообще импортозамещение - напрасные хлопоты.

А теперь представьте, что кредит и для нуждающихся в жилье, и для самих строителей жилья начнет стоить не 14%, а только 2%. Это как же все упростится, удешевится и ускорится! А вообразите, что произойдет, если такая же возможность откроется для сельского хозяйства, для перерабатывающей промышленности, для всего малого-среднего бизнеса.

Европа - та и при нулевой стоимости денег с трудом удерживается от рецессии. Виной всему - эффект ростовщичества и пресыщения. Евразийские же просторы изголодались по дешевым деньгам, по хорошим заработкам, по наращиванию производства и заполнению рынка собственными товарами.

В любом случае реальное импортозамещение на продовольственном, строительном, машиностроительном или любом другом рынке может начаться только после того, как страна перестанет импортировать главный товар - деньги, научившись и производить его самостоятельно.

Поэтому рубеж между 14 и 2% не арифметический, а геополитический. Вот вокруг чего началась сейчас глобальная борьба, отражающаяся и в судебных тяжбах наших ипотечников.

Кстати, свою тяжбу с банком Лайля, как вы, вероятно, уже догадались, проиграла. Мы же знаем наш суд: подписывала - плати!

А вот руководству Национального банка пора бы определиться, за кого играет наш уважаемый финансовый регулятор. Если НБК не сделает правильный выбор, то проиграем мы все - и государство, и экономика, и рядовые покупатели кредитных денег.

Пётр СВОИК, рисунок Владимира КАДЫРБАЕВА, Алматы