Прибыль забери себе, убыток раздели с другом

На днях, презентуя общественности новый порядок выплаты социальной помощи, который планируется установить с 2018 года, вице-министр здравоохранения и социального развития Светлана ЖАКУПОВА произнесла такую фразу: “Развитие иждивенческих настроений именно среди малообеспеченных граждан сегодня не секрет ни для кого”. Однако, судя по карнавальным (иначе не скажешь!) шествиям алматинских ипотечников (со швырянием в банкиров трусами и прочим исподним), с госпожой вице-министром можно поспорить. Людей, в свое время отважившихся на ипотечный кредит (да еще в валюте), записывать в мизерабли рука не поднимается. А вот иждивенцев среди них хватает. И, как видно из приведенной ниже публикации, не только в Казахстане.

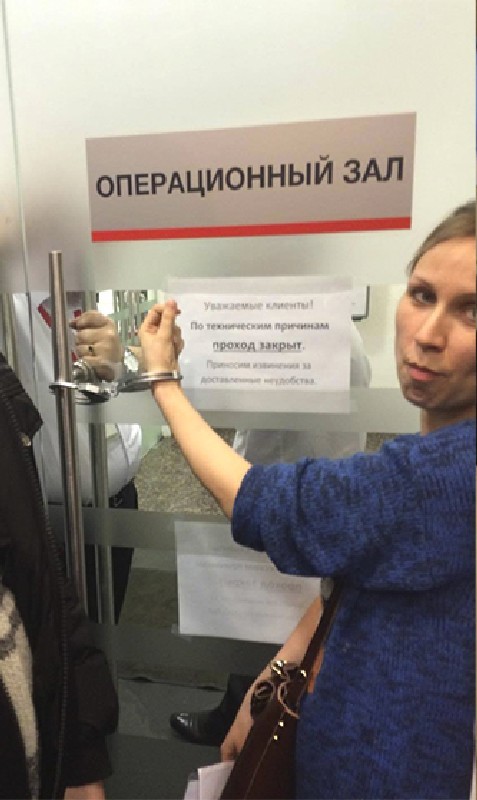

"Валютные заемщики приковали себя наручниками в офисе “ДельтаКредита” (на снимках), - сообщает нам Сеть. “Собравшиеся заемщики скандируют: “Требуем справедливой реструктуризации”. Звучит красиво, но каков  экономический смысл такого требования? Вот какой: “Заемщики согласны принять на себя не более 30% валютного риска и требуют пересчитать остаток долга по курсу на дату договора плюс 30% либо согласны на перевод по текущему курсу в рубли после списания 60% ссудной задолженности. Также в заявлении заемщики предупреждают банк “о приостановке платежей до момента выработки справедливых условий рефинансирования с разделением валютного риска с банком”.

экономический смысл такого требования? Вот какой: “Заемщики согласны принять на себя не более 30% валютного риска и требуют пересчитать остаток долга по курсу на дату договора плюс 30% либо согласны на перевод по текущему курсу в рубли после списания 60% ссудной задолженности. Также в заявлении заемщики предупреждают банк “о приостановке платежей до момента выработки справедливых условий рефинансирования с разделением валютного риска с банком”.

Имеется и другая новость, с виду далекая от первой, но на самом деле неразрывно с ней связанная: “Банк “Экспресс-Волга” принудительно закрывает валютные вклады”. Причина? “Сейчас сложно разместить средства в валюте, - говорит президент Ассоциации региональных банков России Анатолий Аксаков. - Никто не хочет брать кредиты в валюте …поскольку курс рубля падает …боятся, что придется платить не только проценты по кредиту, но и покрывать разницу в курсе, если валюта еще вырастет по отношению к рублю”.

Таким образом, экономическая суть требований валютных заемщиков проста: они хотят, чтобы их убытки, возникающие из-за роста курса валют к рублю и одновременно двукратного (на примере Москвы) за год снижения рыночной стоимости квартир, были разделены с ними кем-то еще: то ли всеми согражданами-налогоплательщиками (если требуют помощи у казны), то ли валютными вкладчиками банков (если предъявляют требования к банкам). К вкладчикам - потому что банки выдают валютные кредиты из средств, поступающих на валютные вклады: собственный капитал банков выражен в рублях и так же уменьшается по отношению к валютам, как и рублевые доходы валютных заемщиков. Поэтому капитал банка не может быть источником компенсации валютных убытков его заемщиков.

Следим за руками: банк не является конечным владельцем средств, выданных валютным заемщикам. Он - лишь посредник, который зарабатывает на разнице ставок по вкладам и кредитам - и зарабатывает очень немного. Хорошо, если чистая прибыльность банка оказывается близка к 5%, а сейчас она едва достигает 2% годовых. Это означает, что потерявшие свои средства (а то и квартиры) на валютных займах лица требуют от людей более осторожных просто-напросто поделиться с ними деньгами. Не более - но и не менее. Хотя, по видимости, они взывают к “нажившимся” на их кредитах банкирам. Но видимость здесь вовсе не совпадает с сущностью.

Возражают, что валютные средства многие банки брали в кредит на Западе и потом размещали в ипотечные кредиты. Да, и такое было. Но разве это отличается чем-то от валютных вкладов? Ведь западные банки также получают средства от вкладчиков, а не печатают деньги. Или можно иностранцам долги не отдавать?

Разумеется, наш сердобольный народ склонен сочувствовать пострадавшим: как же, люди лишаются квартир, да еще за ними остаются долги! Однако ответа на вопрос, кто именно должен заплатить этим людям, не дают - да и сам вопрос повисает в воздухе.

Дело затемняется тем, что речь идет об ипотеке. Покупка квартиры в глазах общественности является делом чуть не святым: “решением жилищного вопроса”. Между тем на самом деле покупка квартиры ничем не отличается от покупки акций. И это очень легко показать: давайте предположим, что имеет место тенденция к долгосрочному понижению цен на квартиры, а не к повышению, как оно было с 1998 года по 2013-й. Стал бы кто-то покупать квартиру вместо аренды, понимая, что через пять и десять лет цена значительно снизится? И - усилим довод! - стал ли бы кто это делать за счет ипотечного кредита? Рублевого? Валютного?

Совершенно очевидно, что покупатели квартир в кредит рассчитывали именно на рост цен недвижимости. Иначе дешевле квартиру арендовать. Но покупка с расчетом на рост цены - это обычная спекуляция, игра на повышение. Что именно покупается, совсем не важно!

Возражают, что люди не понимали валютного риска. Довод, прямо сказать, удивительный: тогда надо идти в суд и просить установить над собой опеку, ограничив дееспособность. Если человек имеет смелость принимать участие в выборах, скажем, то и за прочие свои действия должен отвечать сам. Но более важное иное: в США в 2008 году на рынок было выброшено 28 миллионов объектов недвижимости (преимущественно домов), которые банки были вынуждены отобрать у ипотечных заемщиков, не способных обслуживать кредиты - и все наши газеты были полны статей об этом. Подробно объяснялось, что американцы обманулись долгим повышением цен недвижимости и брали кредиты больше, чем могли выплатить, в расчете на рост цен и рефинансирование кредитов.

Читали ли наши ипотечные заемщики эти статьи? Примеряли ли к себе подобный риск? Возможно, и нет. Как, предположу, не размышляли они и о риске обесценения рубля - хотя и это вещь совсем не сложная и уже случавшаяся на нашей общей памяти и в 1998-м, и в 2008-09 годах. И это при том, что доходы имели в валюте. Однако, господа, чья же это ответственность?

Прекрасно помню, как господин из сидевшей рядом с нами компании пришел ко мне в августе 1998 года с просьбой помочь выручить его вклад из “Российского кредита” (он правильно предполагал, что я могу знать там людей в руководстве). Вклад, который он сделал в июле (!) того же года. Ему, как он сказал, “посоветовали” это сделать. На вопрос, почему он не обратится за помощью к тем, кто посоветовал, или почему он не пришел ко мне месяцем ранее за советом, делать ли вклад, никакого ответа у него не нашлось. А ведь был взрослый мужчина под пятьдесят лет!

Многие валютные заемщики говорят теперь, что у них не было выбора: банки не предлагали ипотеку в рублях, и можно было занять только в валюте. Но ведь это полное вранье: у них был выбор вовсе не брать кредита и не покупать квартиры. Но им очень хотелось поучаствовать в празднике роста цен на недвижимость - вот и вся недолга. Жадность фраера сгубила! И более того, всего 2% (ДВА ПРОЦЕНТА) ипотечных кредитов выданы в валюте - эту цифру назвала Набиуллина в январе 2015 года. И нам будут рассказывать, что в рублях не выдавали, навязывали валюту?

Ну и последний вопрос на засыпку: предположим, все сложилось удачно и валютные ипотечники благополучно стали бы владельцами значительно подорожавших и в рублях, и в валюте квартир. Спрашивается, согласились ли бы они поделиться своей огромной выгодой от продажи квартир с банком или его валютными вкладчиками, на чьи деньги и приобрели недвижимость, на тех же условиях, на которых теперь требуют реструктурировать свои кредиты? (Скажем, 30% от прироста стоимости квартиры.) И если не согласились бы, следует ли теперь им давать поблажку?

Или это у добрых людей справедливость такая: прибыль заберу себе, а убытки разделю с другом?

Владимир ГРОМКОВСКИЙ, обозреватель Expert Online, фото с сайта rbc.ru