Лейся, пенсия!

Пётр Своик

Пётр Своик

Не зря мы с вами раскритиковали (см. “Пенсионное возмутительство”, “Время” от 21.1.2017 г.) накопительную пенсионную систему. На днях получил я письмо от ЕНПФ с приглашением стать членом общественного совета (ОС), создаваемого с целью изучения мнений и запросов гражданского общества - вкладчиков, получателей и экспертов, выработки предложений по совершенствованию деятельности ЕНПФ. Я, конечно, согласился, тем более что предложения уже сейчас имеются. А в дальнейшем с вашей, читатели, помощью мы наработаем еще много полезного.

Начать же, думаю, надо с главного. Благо время как раз подходящее - всенародное обсуждение поправок в Конституцию. Вот и надо для начала поднять само пенсионное накопительство и ответственность за него на конституционный уровень. А то ведь как получается: государство, как заботливый отец, заранее думающий о благополучной старости непутевых (по молодости) своих детей-граждан, не спрашивая их согласия, собирает  ежемесячно по 10% тех живых денег, которые каждому официально работающему начисляют в бухгалтериях. Хотя деньги эти, честно сказать, в молодости нужны даже больше, чем в старости: детей рожать, обзаводиться жильем и обстановкой да хотя бы по миру попутешествовать. Но с отцом-государством не поспоришь - особенно если изымаемая месячная “десятина” действительно обернется к пенсии сохраненной и приумноженной кругленькой суммой.

ежемесячно по 10% тех живых денег, которые каждому официально работающему начисляют в бухгалтериях. Хотя деньги эти, честно сказать, в молодости нужны даже больше, чем в старости: детей рожать, обзаводиться жильем и обстановкой да хотя бы по миру попутешествовать. Но с отцом-государством не поспоришь - особенно если изымаемая месячная “десятина” действительно обернется к пенсии сохраненной и приумноженной кругленькой суммой.

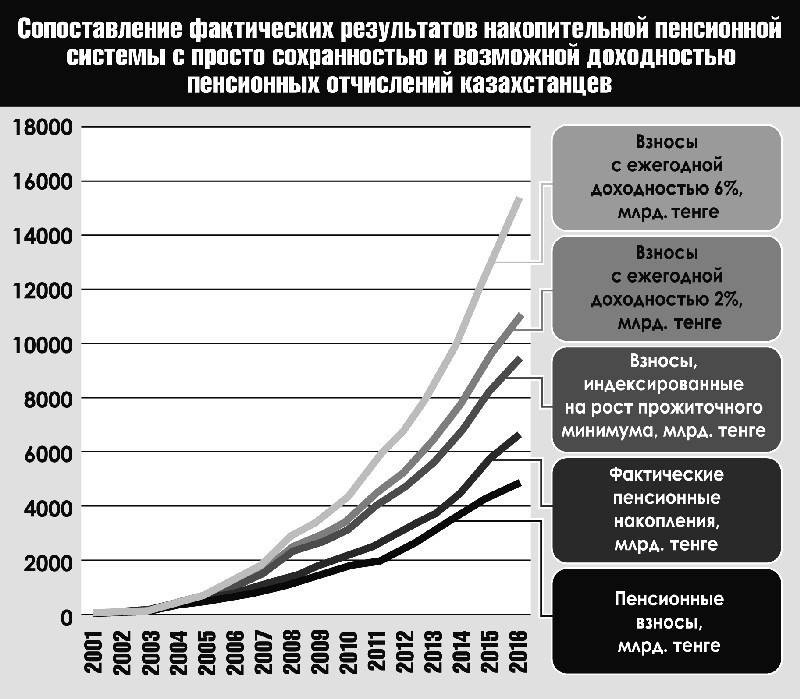

И вот я для начала разговора с ЕНПФ собрал отчетность за все 18 лет: сколько собиралось взносов, сколько на них начислялось ежегодного дохода, сколько забирали себе сами НПФ и ЕНПФ и каков итоговый результат. И еще добавил к официальным данным собственные расчеты: а сколько должно было быть накоплений, если бы на собираемые взносы не накручивались никакие инвестиционные (как их именуют) доходы, а они просто сохранялись бы без потери покупательной способности. То есть индексировались бы ровно в той же мере, в какой год от года росли стоимость минимальной потребительской корзины и, соответственно, величина ежегодно утверждаемых в составе бюджета минимальной зарплаты и пенсии. Благо такая статистика тоже имеется. И еще я позволил себе две строчки вычислений: сколько получилось бы, если бы собираемые взносы не просто индексировались на стоимость потребительской корзины, а имели бы реальную доходность - те же скромные 2% годовых. И если бы реальная доходность была равна 6%. Согласитесь, не так уж и много, ведь если бы людям позволили самим распоряжаться забираемыми у них 10%, например хранить их в банке, то уж шесть-то процентов годовых, а то и больше они всегда получили бы.

Пожалуйста, результаты на приведенном на этой странице графике.

В цифрах это выглядит так: всего взносов с 2001 года собрано на 4,9 трлн. тенге, накоплений получилось на 6,7 трлн. - можно было бы поблагодарить за приумножение. Но… если бы взносы, извините, просто тупо индексировали, должно было бы быть 9,4 триллиона тенге. При двухпроцентной доходности набежало бы 11,0 трлн., а при шестипроцентной - 15,3 триллиона.

А вот тот же расчет применительно к стандартному вкладчику: в год у него забирают 1,2 месячной зарплаты, а за 18 лет набежало бы 21,6 зарплаты. Фактическое накопление в пропорциях отчетности ЕНПФ - примерно 30 зарплат, а вот просто индексация должна была дать 42,4 зарплаты. Двухпроцентная доходность превратила бы эти взносы в 46,3 зарплаты, а шестипроцентная - в 61,2 зарплаты.

Согласитесь, получить к старости в три раза больше, чем у вас забирали, - хороший подарок. А все потому, что сложные проценты, даже совсем невысокие, но накапливаемые на протяжении длительного времени, творят чудеса. Если, конечно, обеспечивать реальную доходность. Как такого добиться? Об этом мы тоже поговорим и в ЕНПФ, и во “Времени”.

Но разговор следует оттолкнуть от признания реальности, а она такова: накручиваемая на пенсионные накопления доходность хронически отставала от накапливаемой инфляции. И вот результат на входе в 2017 год: для вкладчиков, участвующих в накопительстве с самого начала, сохранено и “приумножено” максимум… 7,8% от их 10-процентных отчислений. Остальные 2,2% скушала инфляция вместе с разными накладными расходами, сопутствующими такого рода накопительству.

Меня могут поправить: сейчас по закону выходящим на пенсию компенсируют инфляцию. Но стоит проверить - а полностью ли? В любом случае это не снимает вопроса об убыточности пенсионного накопительства как такового, расплачиваться за которое опять приходится бюджету. И потом, если у человека много лет изымали, а потом вернули пусть и всю сумму, но без законного вознаграждения - честно ли это и справедливо ли?

Конечно, мои расчеты стоит перепроверить и поправить, если нужно. Но главное - в результате ЕНПФ должен публично отчитаться перед страной за все годы накопительства: сколько реально сохранено и приумножено, а сколько потеряно. А Нацбанк и правительство - решить вопрос компенсации.

Пока же вот мое стартовое предложение: статью 28 Конституции, где гражданам гарантируется минимальный размер заработной платы и пенсии, дополнить словами “сохранение и обеспечение доходности пенсионных отчислений в соответствии со специальным законом”.

Давно-давно пора переработать и совершенно “никакой” закон о пенсионном обеспечении. И еще: если уж всем у нас руководит президент, надо поднять до его уровня такой важный вопрос, как судьба пенсионных отчислений граждан. Поэтому статью 46 Конституции стоит дополнить положением о том, что президент назначает председателя ЕНПФ и принимает его ежегодный отчет.

Пётр СВОИК, фото Владимира ЗАИКИНА, инфографика Владимира КАДЫРБАЕВА, Алматы

От редакции Первое - организационное - заседание ОС ЕНПФ намечено на ближайший четверг, 16 февраля. К этому моменту рулевые наших будущих пенсий получат от обозревателя “Времени” записку с конкретными предложениями. Так что уже следующее после организационного заседание ОС сулит нам интересную дискуссию. Мы же со своей стороны рассчитываем на активное участие читателей в этом судьбоносном для каждого казахстанца разговоре.

Свои идеи и предложения вы можете отправлять на электронные адреса: inform@time.kz и svoik@mail.ru.