Инициатива реализуема

Руслан БАХТИГАРЕЕВ

Руслан БАХТИГАРЕЕВ

Наш корреспондент, вооружившись калькулятором, подсчитал вплоть до одного тенге, насколько выгодна президентская жилищная программа “7-20-25”

Кто в ответе и почему

Новую государственную программу “Пять социальных инициатив президента” Нурсултан НАЗАРБАЕВ выдвинул, напомним, в начале марта. Как именно, во сколько этапов и в какие сроки она будет воплощаться в жизнь, пока неизвестно - правительство еще не предложило окончательный план действий.

Пока что разработана “Дорожная карта”, предусматривающая подготовку проектов семи законов, шести постановлений правительства, трех решений Нацбанка, а также двух приказов министров и четырех постановлений акиматов. Кроме того, назначены ответственные лица: глава Нацбанка Данияр АКИШЕВ, министры по инвестициям и развитию Женис КАСЫМБЕК, национальной экономики Тимур СУЛЕЙМЕНОВ, образования и науки Ерлан САГАДИЕВ, труда и социальной защиты населения Мадина АБЫЛКАСЫМОВА, финансов Бахыт СУЛТАНОВ и другие. Над реализацией инициатив президента активно предстоит поработать и парламентскому корпусу.

Важны, безусловно, все инициативы президента. Однако наибольший интерес у граждан страны вызывает, пожалуй, самая первая из них - “Новые возможности приобретения жилья для каждой семьи”.

Напомним, глава государства поставил задачу расширить возможности казахстанцев в приобретении жилья:

“Я предлагаю запустить программу “7-20-25”. Каждый работающий казахстанец будет иметь возможность получить ипотечный заем в тенге по следующим условиям. Ставка вознаграждения по кредиту - не более 7 процентов в год, а не 14-16 процентов, как сейчас. Если сегодня банки требуют первоначальный взнос до 30 процентов, а иногда и до 50, то по этой программе первоначальный взнос не должен превышать 20 процентов. Срок кредита не 10-15 лет, а до 25 лет, чтобы снизить для людей размеры ежемесячных платежей”.

Эта инициатива пришлась гражданам по душе. Оно и понятно: при населении страны 18 206 254 человека (согласно официальным данным на 1 марта 2018 года) количество нуждающихся в жилье превышает 2,5 млн. человек. То есть примерно каждый седьмой казахстанец сегодня не имеет собственного жилья.

Не можешь накопить - бери ипотеку

Стоит отметить и другой немаловажный фактор: общая площадь жилья в республике на сегодняшний день составляет порядка 353,7 млн. кв метров, однако показатель обеспеченности жильем равен лишь 19,5 квадрата на человека. До золотого стандарта ООН по уровню жилищной обеспеченности - 30 квадратных метров на человека - Казахстану еще очень далеко.

Безусловно, наши соотечественники и рады бы улучшить свои жилищные условия, но большинству из них это удовольствие попросту не по карману. Судите сами.

По данным комитета по статистике Миннацэкономики, на 1 февраля 2018 года среднемесячная номинальная зарплата одного работника в Казахстане составила 151 482 тенге, а минимальная зарплата - 28 284 тенге. Между тем по итогам 2017 года стоимость одного квадратного метра новой жилплощади составила в среднем 253 242 тенге (максимальная цена - 326,3 тыс. тенге, минимальная - 90 тыс. тенге), на вторичном рынке - 185 664 тенге (максимальная - 340 тыс. тенге, минимальная - 123,6 тыс. тенге).

Не нужно иметь семи пядей во лбу, чтобы понять: при таких доходах и при такой стоимости жилья накопить нужную сумму для покупки недвижимости честным трудом - на грани фантастики.

Именно поэтому, что, впрочем, неудивительно, в стране пользуются большой популярностью ипотечные кредиты.

Согласно данным Нацбанка только в 2017 году комбанки выдали населению ипотечных кредитов на общую сумму 356,9 млрд. тенге, а общий объем ипотечных кредитов по состоянию на конец прошлого года превысил 1,09 трлн. тенге, из которых 6,9 млрд. тенге приходилось на краткосрочные (выданные на срок менее одного года) кредиты, а 1,08 трлн. тенге - на долгосрочные (более чем на один год) займы. К слову, в январе этого года было выдано ипотечных кредитов на сумму 27 млрд. тенге.

Покупаешь одну - платишь за две

Идем дальше. По данным того же Нацбанка, средняя ставка вознаграждения по ипотечным кредитам в 2017 году снизилась с 9,7 процента в январе до 8,6 в декабре. А в январе 2018 года она составила 9,5 процента.

Тут, конечно, возникает вопрос: какие такие 8-9 процентов, если президент в своем выступлении говорил о 14-16 процентах?

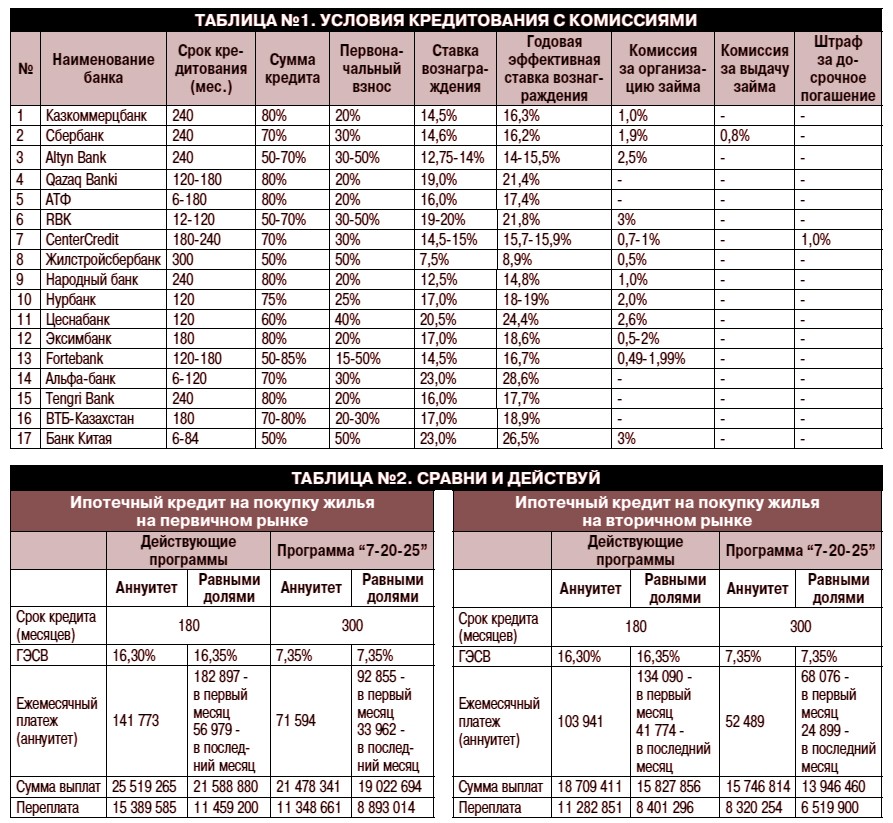

Для того чтобы разобраться с этими процентами, достаточно зайти на сайт любого банка, предоставляющего ипотечные кредиты, и посмотреть их программы. Таких ставок вознаграждения, которые упоминает Нацбанк, нет ни у кого! Вполне возможно, что главный финрегулятор страны выдает среднюю температуру по больнице, которая не включает в себя различные комиссии (к примеру, за обслуживание кредита и прочее). Тем не менее условия банков, которые сегодня подвязались на рынке ипотечного кредитования, весьма интересны (см. таблицу 1).

Сколько же денег потребуется на покупку квартиры по ипотеке при нынешних аппетитах банков? Давайте считать.

Возьмем двухкомнатную квартиру площадью 50 квадратов на первичном рынке жилья. Согласно данным комстата по республике в среднем она стоит 12 662 100 тенге. Первоначальный взнос в 20 процентов составит 2 532 420 тенге, при этом потребуется взаймы 10 129 680 тенге.

Далее воспользуемся кредитным калькулятором одного из банков. Согласно расчету на руки клиент получит (с вычетом комиссии за организацию займа в 1 процент) только 10 028 383 тенге, то есть на 101 296 тенге меньше. При сроке займа в 180 месяцев (15 лет) и ставке вознаграждения 15 процентов годовая эффективная ставка вознаграждения (ГЭСВ) составит 16,3 процента. На протяжении 15 лет обладатель квартиры должен будет ежемесячно платить банку 141 773 тенге, если в качестве формы погашения выбраны аннуитетные платежи (когда постепенно увеличивается сумма выплаты основного долга). Если же клиент предпочтет платить равными долями (когда сумма выплаты основного долга неизменна), ГЭСВ будет равна 16,35 процента, причем в первый месяц выплаты платеж составит 182 897 тенге, но затем сумма погашения будет снижаться, и в последний месяц (перед тем как закрыть кредит) клиент должен будет выплатить банку всего 56 979 тенге.

В результате общая сумма выплат при аннуитетных платежах будет равна 25 519 265 тенге, то есть переплата составит 15 389 585 тенге. А при платежах равными долями сумма выплат будет равна 21 588 880 - переплата 11 459 200 тенге.

То есть при любом раскладе клиент фактически выплатит банку сумму, которую бы ему хватило на покупку еще одной такой квартиры! Хотя заметно, что оформление кредита на условиях выплаты равными долями гораздо выгоднее. Однако не все банки предлагают клиенту действовать на выбор.

На вторичном рынке жилья та же двухкомнатная квартира стоит (согласно средним данным комстата) 9 283 200 тенге. Следовательно, при первоначальном взносе в 20 процентов (1 856 640 тенге) сумма займа составит 7 426 560. Воспользуемся снова кредитным калькулятором: на руки клиент получит (с вычетом комиссий) 7 352 294 тенге, то есть на 74,2 тыс. меньше. При сроке займа в 180 месяцев и ставке вознаграждения 15 процентов ГЭСВ составит 16,3 процента, а ежемесячный взнос - 103 941 тенге (аннуитетные платежи). В итоге общая сумма выплат будет равна 18 709 411 тенге, то есть сумма переплаты составит 11 282 851 тенге. Комментарии, думается, излишни.

От переплаты не уйдешь...

А как сложатся платежи по программе “7-20-25”? Прежде чем ответить на этот вопрос, следует сделать небольшое отступление. В своей презентации пяти инициатив глава государства не уточнил, будет ли новая ипотечная программа распространяться на вторичный рынок жилья. Депутаты и эксперты разошлись во мнениях при ответах на соответствующий вопрос (см. “Ипотека “7-20-25”: вторичку не предлагать?”, “А что скажет правительство?”, “Время” от 20 и 21.3.2018 г.). И поскольку конкретной определенности по этому нюансу пока еще нет, мы решили включить в свои подсчеты оба варианта.

Итак, та же квартира в 50 квадратов на первичном рынке стоимостью, напомним, 12 662 100 тенге.

При сроке займа в 300 месяцев (25 лет) и ставке вознаграждения 7 процентов ГЭСВ составит 7,35 процента. На протяжении 25 лет обладатель квартиры должен будет ежемесячно платить банку 71 594 тенге, если в качестве формы погашения выбраны аннуитетные платежи. Если же клиент предпочел платить равными долями, то ежемесячный платеж в первый месяц составит 92 855 тенге, в последний месяц - всего 33 962 тенге.

Общая сумма выплат при аннуитетных платежах будет равна 21 478 341 тенге, то есть переплата составит 11 348 661 тенге, при выборе платежей равными долями - 19 022 694 и 8 893 014 тенге соответственно.

А вот расчеты этой же квартиры на вторичном рынке при цене 9 283 200 тенге: при тех же условиях займа (срок, процентная ставка, ГЭСВ, аннуитет) ежемесячный платеж составит 52 489 тенге, общая сумма выплат - 15 746 814 тенге, переплата - 8 320 254 тенге.

…но это все же

не грабеж!

Безусловно, придется переплачивать и по новой ипотечной программе. Так на то ипотека и называется кредитом! Но, во-первых, как мы можем убедиться, выплаты будут меньше почти на 3 млн. тенге, во-вторых, срок погашения больше на 10 лет (см. таблицу 2), что, в-третьих (и это едва ли не самое важное!), позволит при той же зарплате побольше оставлять денег на повседневные нужды.

Остается уповать на то, что банки второго уровня, которые станут операторами нового ипотечного бума в Казахстане, прислушаются к главе государства, который сказал, что ставки вознаграждения не должны превышать 7 процентов годовых. И тогда условия ипотечного кредитования можно сделать еще мягче.

Кроме того, будем надеяться, что специальная компания, которую создаст по указанию главы государства Нацбанк и которая привлечет и направит на выкуп новых ипотечных кредитов не менее 1 трлн. тенге, также поспособствует пересмотру ипотечных условий в банках.

Для сведения

Номинальная ставка вознаграждения и годовая эффективная ставка вознаграждения (ГЭСВ) - разные вещи.

Процентная ставка по кредиту - это процент от суммы кредита, который заемщик платит за пользование банковскими деньгами ежемесячно или ежегодно. ГЭСВ же включает в себя не только проценты по кредиту, но и прочие комиссии - за рассмотрение документов, за открытие, обслуживание и ведение банковского счета, разные страховки, другие выплаты. Одним словом, ГЭСВ включает в себя все расходы, связанные с обслуживанием кредита и его заемщика.

Руслан БАХТИГАРЕЕВ, фото Романа ЕГОРОВА, Алматы