Бес крыши дома своего

Пётр Своик

Пётр Своик

Среди тревог и надежд наступившего года третье по значимости место (после роста цен и межнационального согласия) - за рынком земли и недвижимости. Будет ли стоимость жилья и дальше расти, или наконец пойдет на понижение, или вдруг цены на кв. метры обрушатся в разы - это предмет и экспертных гаданий, и смутных ожиданий.

Мы ведь еще помним те кризисные 90-е, когда стоимость вполне приличной квартиры равнялась цене  поношенной иномарки - то и другое можно было купить тысяч за пять-десять в долларах. Но тогда сошлись две крайности: развал СССР и приход рынка открыли возможность запросто перегонять в Казахстан бэушные “мерсы” и “мазды”, и они же погнали в эмиграцию массы соотечественников, срочно продающих жилплощадь.

поношенной иномарки - то и другое можно было купить тысяч за пять-десять в долларах. Но тогда сошлись две крайности: развал СССР и приход рынка открыли возможность запросто перегонять в Казахстан бэушные “мерсы” и “мазды”, и они же погнали в эмиграцию массы соотечественников, срочно продающих жилплощадь.

Теперь опять нам привалило счастье жить в “эпоху перемен” уже мирового масштаба, но пока еще в самом начале и с малопредсказуемым концом. Однако люди хотят жить здесь и сейчас, а для этого главное - крыша над головой и собственный пол под ногами. И вот этого остро не хватает: по оценкам, более одной трети казахстанцев мечтают об отдельной квартире, а больше половины - о большей или более благоустроенной.

Поэтому жизнь берет свое: как ни фантастичны 120-150 тысяч долларов за банальную трехкомнатную панельку, как-то эти деньги находятся, копятся, занимаются. Да и нормальные современные квартиры от четверти до полмиллиона долларов тоже находят своих покупателей.

Однако рынок сейчас замер и держится исключительно на своей неподвижности - это все понимают. И та же презумпция неподвижности закладывается в прогнозы на год наступивший. Либо цены слегка поднимутся - в коридоре инфляции 4-8 процентов, либо слегка опустятся - из-за сокращения и подорожания ипотеки.

В любом случае пугать цены не стоит, потому что там пузырь - это тоже все понимают. Нам остается только добавить, что пузырь двойной. То есть рыночная цена кв. метра не просто завышена против его реальной строительной стоимости раза в два-четыре - сама эта стоимость тоже раза в два-три раздута против той, что могла бы быть, не будь коррупции и спекуляции. И очень, очень недальновидной правительственной политики, о чем и пойдет речь.

Но сначала - о пузыре.

Вспомним 2001 год: президентская вертикаль создана, экономика приватизирована, “Казахстан-2030” в действии, мировой и российский кризис 1997-1998 годов позади, цены на нефть и металлы начали разгон в тучные годы. Возьмем его за базу цен на рынке жилья.

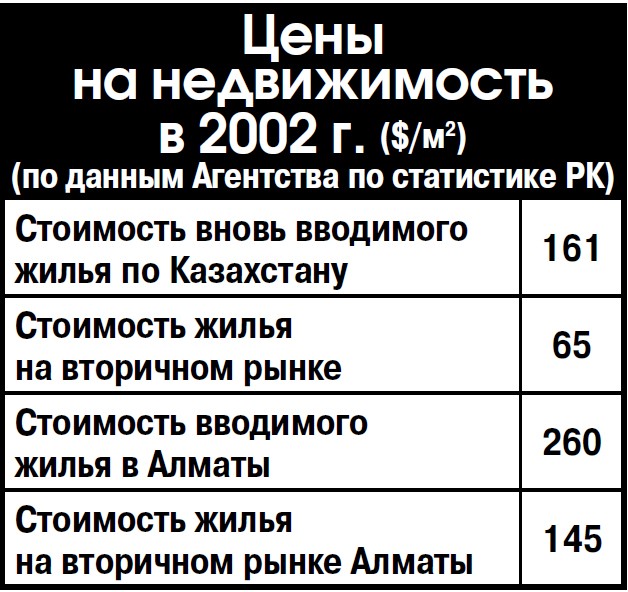

Пусть и без сверхприбылей, но новое жилье в начале века окупалось по городам-пригородам Казахстана всего по $160 за квадрат, и даже в дорогом Алматы хватало 260 долларов. Рынок же квартир б/у пребывал еще в кризисно-эмиграционном шоке - цены держались бросовые.

Пусть и без сверхприбылей, но новое жилье в начале века окупалось по городам-пригородам Казахстана всего по $160 за квадрат, и даже в дорогом Алматы хватало 260 долларов. Рынок же квартир б/у пребывал еще в кризисно-эмиграционном шоке - цены держались бросовые.

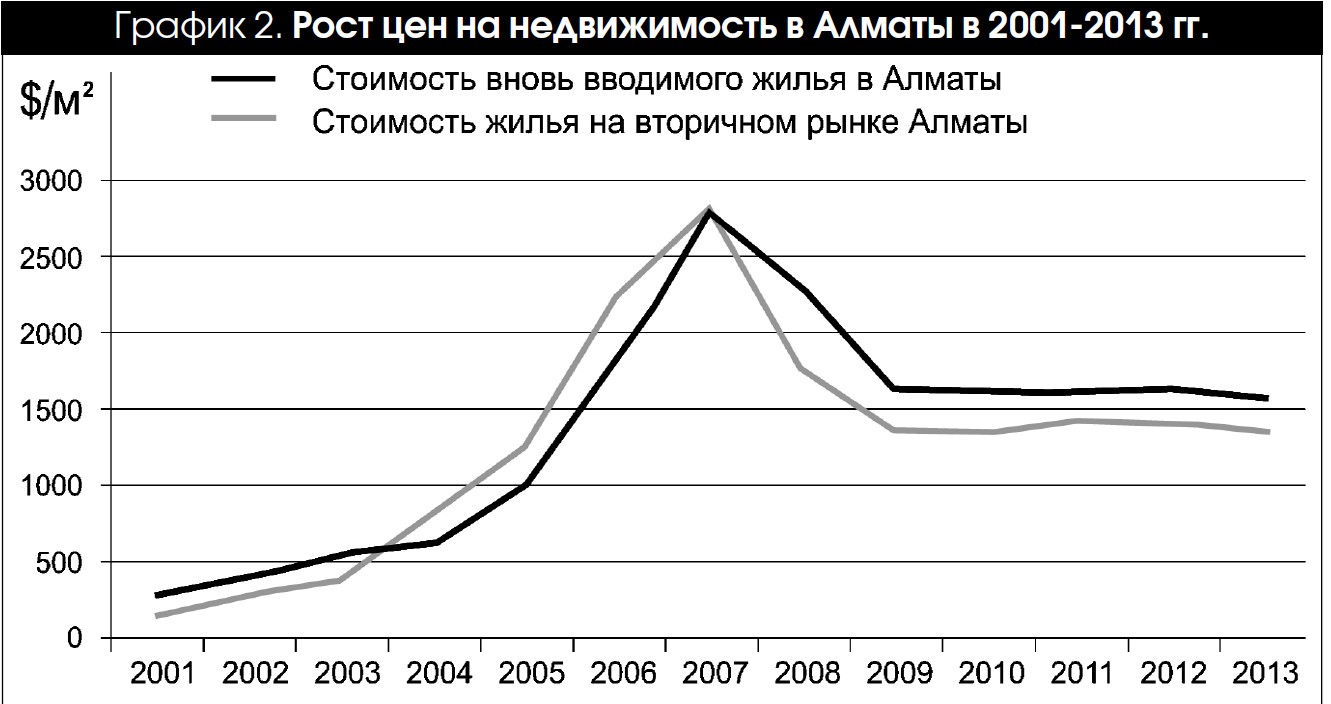

А дальше пошло так (см. график №1 и график №2).

Интересный рыночно-психологический факт именно для южной столицы: стоимость как раз не новых квартир, испуганно державшаяся сзади, с 2004 года вдруг выскочила вперед, задавая общий темп роста.

И как раз тогда, когда на пике тучных лет цены на рынке нового и перепродаваемого жилья наконец сравнялись, именно вторичный рынок, напуганный американским ипотечным кризисом 2007 года, перешедшим в мировой, в панике бросился в опережающее отступление.

Знаете, почему?

Потому что как раз с 2004 года начался быстрый рост ввода именно нового жилья! Это вы увидите на графике № 4, о котором поговорим в конце. А пока отметим, что вот это новое строительство и всколыхнуло всю подспудную массу жилищной потребности. Сколько ни строй - все равно мало! Зато бурное (где-то даже и безумное!) возведение скученных многоэтажек наполнило деньгами и вторичный рынок недвижимости. Снос, да еще и за фантастически растущие год от года деньги за каждую сотку, вдруг сделал платежеспособными покупателями обитателей сталинских еще бараков и многосемейных городских “шанхаев”. Плюс те самые ипотечницы из нынешнего “Оставим жилье народу”. Можете себе представить: жена и мать, у нее на руках пара-тройка детей и потерявший работу муж на диване перед телевизором. Она челночничает, а ютятся у родителей или в собственной малопригодной квартирке. А тут вдруг ипотека! Да еще, оказывается, можно “договориться” с оценщиком насчет повышенной залоговой цены и суммы займа, да и банковский менеджер (к оценщику и пославший), похоже, не против. Где уж тут думать, как отдавать, если умопомрачительные деньги и квартира мечты - уже в руках!

Плюс те самые ипотечницы из нынешнего “Оставим жилье народу”. Можете себе представить: жена и мать, у нее на руках пара-тройка детей и потерявший работу муж на диване перед телевизором. Она челночничает, а ютятся у родителей или в собственной малопригодной квартирке. А тут вдруг ипотека! Да еще, оказывается, можно “договориться” с оценщиком насчет повышенной залоговой цены и суммы займа, да и банковский менеджер (к оценщику и пославший), похоже, не против. Где уж тут думать, как отдавать, если умопомрачительные деньги и квартира мечты - уже в руках!

К тому же рынок растет и пухнет, она и сама уже не челночница, а риелтор, помогает втягиваться другим. Да и себе, уже для коммерции, оформляет еще два-три залога и ипотеки…

А кто такую ипотечницу назовет дурой или спекулянткой - тот сам дурак и невежа!

Не будем показывать пальцем, но спрос за жадность и невежество надо бы учинить с тех, кто образованием попрестижнее, а должностями повыше. Тем, кто президентскую установку о стоимости жилья для народа в пределах 250-500 долларов перевыполнил в три-пять раз.

Ведь что такое жилищно-строительный пузырь у нас в Казахстане? Это полная копия мирового нефтяного  пузыря. Вот, пожалуйста, цены на нефть - график №3. Наложите эту нервную кривую на ту же алматинскую жилищную пирамиду - и сами все увидите. Включая и паническое “лидирование” в отступлении цен на вторичном рынке. Пузырь - он в отличие от баланса спроса-предложения на реальном рынке именно такой прыжково-пугливый характер и имеет.

пузыря. Вот, пожалуйста, цены на нефть - график №3. Наложите эту нервную кривую на ту же алматинскую жилищную пирамиду - и сами все увидите. Включая и паническое “лидирование” в отступлении цен на вторичном рынке. Пузырь - он в отличие от баланса спроса-предложения на реальном рынке именно такой прыжково-пугливый характер и имеет.

Совпадение здесь еще и в том, что мировой нефтяной пузырь, он ведь тоже внематериален. Как в рыночной стоимости казахстанского кв. метра жилья реальные материалы и трудозатраты составляют не более 25 процентов, так и в стоимости барреля казахстанской нефти затрат на добычу и транспорт (со всеми налогами и откатами) тоже не более 25 долларов. Остальные три четверти мировой цены - биржевые накрутки.

И как при острейшей жилищной нужде казахстанцев миллионы кв. метров остаются нераскупленно пустующими, так и мировой рынок нефти реальными поставками заполнен на какие-то проценты. Остальное - торговля фьючерсными контрактами, читай - спекулятивным воздухом.

И из этого же сопоставления видно, почему так пугающе неопределенно завис казахстанский жилищно-строительный рынок. Он завис в том же тревожно-смутном ожидании, в котором уже более двух лет нервно, но почти на одном месте топчутся и мировые нефтяные цены.

Единственное, что слегка обнадеживает: если в глобальном нефтяном пузыре виртуально дрожит и пенится чертова дюжина триллионов не обеспеченных никакими материальными поставками долларов, то в казахстанском строительном - много меньше.

Так, у нас сейчас порядка 280 миллионов кв. метров жилого фонда, в который сверх реальной строительной стоимости закачано, по оценкам, от 170 до 200 миллиардов спекулятивных долларов. Хотя и этого чересчур много: рвани такой пузырь - никому мало не покажется.

По сути, это и есть главная угроза экономической и социальной стабильности в Казахстане. Особенно с учетом двойной трудности: задача состоит не только и не столько в недопущении катастрофического сдутия пузыря цен на строительном рынке, сколько в мягком переводе их в область реальной платежеспособности населения. Другими словами, жилье из товара административно-спекулятивного инструмента для закачки туда немереных бюджетных денег, банковских активов и инвестиций разного рода земельных и строительных олигархов должно стать товаром массовым - доступным для действительно в нем нуждающихся.

Трудность даже утроенная: ведь надо еще и удваивать, по крайней мере, производительность строительного конвейера. А лучше - учетверять. Ведь нынешние ежегодные пять-шесть миллионов кв. метров - они даже не компенсируют естественное старение жилого фонда. Так, в Программе модернизации ЖКХ до 2020 года признается, что 32 процента многоэтажной застройки требуют ремонта, а 2 процента - сноса. Итого только проблемных городских квартир в Казахстане - под сто миллионов кв. метров, на 15-20 лет вперед при нынешних строительных мощностях.

А ведь мы между тем еще и Колбина не догнали. На пике программы “Жилье-91” вводилось 9 млн. кв. метров в год, строительство же давало около четверти валового народно-хозяйственного продукта. Далее все пошло (график №4) на спад и на спад, вплоть до того самого строительного бума 2003-2007 годов. Который, прошу заметить, на самом пике недобрал и 80 процентов от советских объемов. Причем, тоже заметьте, даже бум тучных лет не сильно-то поднял долю строительной отрасли в ВВП. В последние же годы ее просто гнет и гнет вниз сама наша горячо любимая экспортно-сырьевая экономика.

Между тем прогноз по ценам на нефть отнюдь не в сторону повышения. И это сулит не просто неприятности нашей экономике - под угрозу в первую очередь попадает именно жилищно-строительный пузырь. Ведь плавного спуска цен может не получиться - стоит неосторожно тронуть, все сдуется разрушительно.

Казалось бы, правительство это понимает, еще с 2012 года действует программа “Доступное жилье-2020”. По ней предполагается построить 63 млн. нового и модернизировать 35 млн. кв. метров имеющегося жилья. С 6,6 млн. квадратов в прошлом и 6,9 млн. в этом году к 2019 году мы должны выйти на еще колбинские 9 миллионов в год. Для чего, между прочим, предполагается возродить и комбинаты панельного домостроения, и жилищно-строительные кооперативы. Там вообще много хорошего, подробно расписан, например, опыт России, Германии, Беларуси, Турции… разработчики с пользой для себя потратили время и деньги. Но вся эта программа - она немножко… научно- фантастическая.

В ней, например, проведены расчеты платежеспособности казахстанцев и напрямую сказано, что “из 8,4 млн. человек экономически активного населения свыше 6 миллионов не могут приобрести жилье на рыночных условиях”.

И какой из этого вывод?

А такой, что в рамках прямой господдержки должны строиться малогабаритные (35-75 кв. метров) квартиры предельной стоимостью 80-100 тыс. тенге за квадрат с выкупным платежом 50 тысяч тенге в месяц. Прочим же, не попадающим в столь льготные очереди, приобретение жилья обойдется “не более” 180 тысяч тенге за кв. метр в Алматы, Астане, Атырау и Актау и “не более” 144 тысяч в других регионах. С оговоркой, что это “в первый год реализации”, который, кстати, уже миновал. То есть “доступное жилье” фактически вписано в нынешний ценовой пузырь - такие вот “прорывные решения”.

Но и то - на бумаге. Если же взять отчетную (июнь 2013 года) картину, то средняя цена на новое жилье в Алматы 249,7 тысячи тенге, по Казахстану - 180,5 тысячи. Вторичное жилье в Алматы, кстати, 224,5 тыс. тенге за квадрат - пузырь раздувается все больше.

Самое же тревожное в официальной отчетности - ипотека. Дело в том, что упор по-прежнему делается на коммерцию, государство в финансирование особо не впрягается. По Казахстану доля бюджетных средств лишь 17 процентов, а в Алматы, например, только 14, в Астане же вообще 9 процентов. Порядка 65 процентов - средства покупателей и самих застройщиков, а 18 процентов - та самая ипотека. Но это в среднем, в крупных городах гораздо больше. В Алматы, например, банковские займы финансируют 35 процентов жилищного строительства, а в Астане так все 54. Если же по деньгам, то в ипотеку с января по июнь люди залезли еще на 857,2 млрд. тенге, и это на 9 процентов больше, чем за год до этого.

Но ставки по-прежнему запредельные - эффективная величина по отчету на июнь 2013 года составила от 12,69 до 18,6 процента. И вот, пожалуйста, доигрались: доля безнадежных займов выросла уже до 12 процентов, а сомнительных -

до… 73,4 процента! Итого числящихся стандартными кредитов осталось только 14,6 процента - пора кричать “караул!”.

Ведь в такой ситуации попытки отбирать жилье у задолжавших ипотечниц - это не только душераздирающие сцены с судами и судисполнителями. Это еще и натуральная игра со спичками на сеновале: стоит банкам попытаться реализовать залоговые квартиры - обрушат рынок себе же на голову…

Но правительство и Нацбанк всего этого как будто не видят, и вряд ли от чрезмерной уверенности. Скорее пребывают в оцепенении от слишком уж накопившихся проблем пополам с неспособностью их разглядеть и признать. А возможно, спокойствие им придает понимание, что все равно от них уже ничего не зависит и пора их разгонять.

И ведь действительно - пора.

Пётр СВОИК, фото Владимира ЗАИКИНА, Алматы