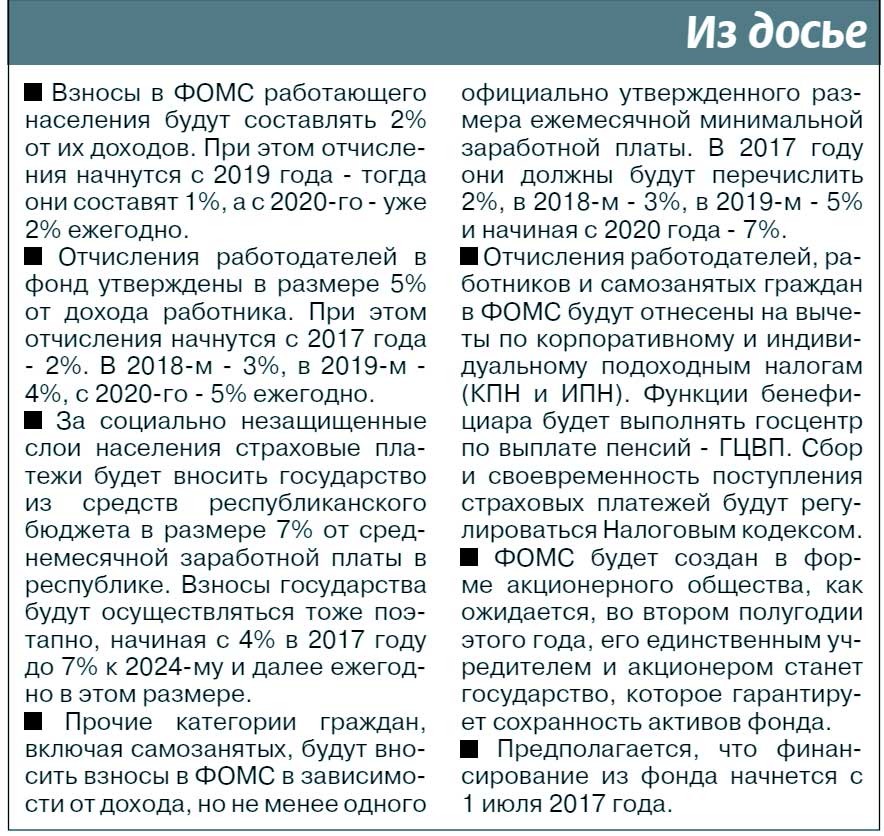

Мы сделали только первый шаг к по-настоящему страховой медицине

Михаил КОЗАЧКОВ

Михаил КОЗАЧКОВ

Со следующего года казахстанцы начнут перечислять деньги в создаваемый фонд обязательного медицинского страхования (ФОМС). Сначала эта обязанность коснется только работодателей, а затем и самих граждан. Взамен нам обещают внимательное отношение при обращении к эскулапам, качественное лечение и даже бесплатный пакет медуслуг в той клинике, которая больше нравится. Тем не менее новый закон вызвал противоречивые отклики в обществе. Изменит ли очередная реформа систему отечественного здравоохранения, станет ли она человечнее или обязательные отчисления станут просто еще одной госпошлиной? Об этом в интервью газете “Время” рассуждает депутат распущенного состава мажилиса, принимавшего судьбоносный документ, лидер партии “Ак жол” Азат ПЕРУАШЕВ (на снимке).

- Мир переживает тяжелейший финансовый кризис, особенно сильно ударивший по нефтедобывающим странам. Доходы казахстанцев падают, обесценивается тенге, и в этих условиях нам еще вводят обязательные отчисления на медицину. Неужели это так необходимо прямо сейчас, в это непростое время, Азат Турлыбекович?

- Судя по тому, с каким темпом в прошлом году законопроект о введении обязательного медицинского страхования проводился в жизнь, его необходимость действительно поджимала. Вопрос в том, какая это необходимость: финансовая или функциональная? У меня сложилось впечатление, что больше все-таки финансовая - в системе здравоохранения просто не хватает средств. И решили добрать недостающее с бизнеса и его работников.

Но это не есть страхование в его функциональном понимании. В утвержденной законом системе отсутствует право страхователя на выбор страховщика, отсутствует конкуренция между участниками рынка, отсутствует оценка индивидуальных рисков и индивидуальной ответственности, на основе которых определялась бы сумма страхования и размер страховой премии.

Наиболее успешным примером страховой медицины является американская модель. Но ее отличие именно в том, что накопленные средства не размазываются на всех нуждающихся. Там каждый пациент тратит страховку исключительно на себя, что и позволяет состоятельным гражданам обеспечить себе самые лучшие и современные медицинские услуги. Помимо прочего это привело и к беспрецедентному прогрессу медицины в США, достижению небывалого уровня развития и инноваций в этой сфере.

В нашем же случае решено собирать взносы с тех, кто работает и платит налоги, а делить на всех, включая и реально обездоленных, и тех, кто скрывает свои доходы, и даже тунеядцев. Уже по этим признакам можно сказать, что речь не о страховании как о рыночной услуге, а о дополнительном налоге с фонда заработной платы предприятий и работодателей. Это вынужденная мера, чтобы заткнуть дыру в отрасли и не оставить без медицинского обслуживания малообеспеченное население.

Нужно согласиться, что даже такое решение лучше, чем никакого, особенно для неспособных оплачивать свое лечение самостоятельно. Кстати, в США эта категория людей остается за рамками медицинского страхования, что и ведет к бурным спорам вокруг этой темы. Что важнее: супермедицина для избранных или средненькая, но для всех?

А мы сегодня заявили одно, а делаем совершенно другое. Поэтому фракция “Ак жол” в мажилисе не поддержала этот законопроект в первом чтении и предложила ряд отлагательных условий при обсуждении документа во втором чтении.

- То есть вы сомневаетесь, что медстрахование в принятом виде принесет пользу казахстанцам?

- …И поэтому считаю принятый формат временным. Думаю, что в обозримой перспективе он будет существенно переработан, потому что невозможно бесконечно растягивать на всех одно короткое одеяло. Это одеяло нужно расширять, сокращая теневую экономику и серые зарплаты, снижая безработицу и так называемую самозанятость.

Во-вторых, все-таки нужно сокращать число безбилетных пассажиров, которые в состоянии сами позаботиться о себе и не висеть на шее у других. В-третьих, нужно активно внедрять такой образ жизни, который сам по себе сокращал бы нашу зависимость от врачебного вмешательства. А для этого нужна настоящая страховая медицина, где размер выплат не гребет всех под одну гребенку, а привязан к каждому лично, стимулирует занятия спортом, принуждает человека отказываться от вредных привычек и так далее. Чем больше вы следите за своим здоровьем - тем меньше платите в страховую компанию, то есть реальная страховая медицина стимулирует не болеть! А у нас получится, что платить будут все, а при расходовании накопленных средств преимущество будет как раз у тех, кто за своим здоровьем не следит.

Ну и самое главное - нам нужно наконец разобраться с прозрачностью бюджета, причем не только в медицине, а по всем программам. Нужно ясно понимать, сколько денег и куда направляется, кто за них отвечает. Если деньги в медицине, образовании, ЖКХ и т. д. будут не работать, а разворовываться, то мы получаем не бюджет, а бездонную дыру, в которую сколько денег не вливай - все будет мало.

Поэтому нужно не только увеличивать сбор средств “на входе”, но и жестко контролировать их расход “на выходе”.

- Критикуя - предлагай. Какие меры необходимо предпринять для успешной реализации данной реформы?

- Этот вопрос нужно адресовать тем чиновникам в правительстве и Минздравсоцразвития, которые разрабатывали данный законопроект. Они отвергли основные предложения депутатов, хотя в части распределения финансовой нагрузки (через введение переходного периода) Минздрав проявил и здравый смысл, и готовность к компромиссу.

На мой взгляд, наиболее принципиальным вопросом для успеха медицинского страхования должно стать повышение качества здравоохранения. На практике это означает не валовый подход, а персонификацию суммы страховки за каждым конкретным гражданином, закрепление права граждан на выбор клиники и лечащего врача, как и предоставление права отказа перечислять деньги с персонального счета в случае низкого качества медицинского обслуживания. Только такие, рыночные, механизмы способны перезапустить нашу бюрократизированную машину. Кроме того, они позволят повысить доходы тех врачей и клиник, где внимание к пациентам и профессионализм действительно на высоте. А такие клиники и врачи есть, и немало.

Если же в результате реформы и увеличения финансирования отрасли на сотни миллиардов тенге уровень здравоохранения останется прежним, сохранятся пренебрежение к людям, хамство и вымогательства, то это повторно после неудачи подобной реформы в здравоохранении в 90-х годах дискредитирует идею медицинского страхования, и теперь уже надолго.

- Чиновники говорят, что для работодателей создан щадящий режим. Насколько это утверждение справедливо?

- Это справедливо только в той части, что поэтапное перечисление взносов в ФОМС - по 1-2 процента в год с нарастающим эффектом - в значительной степени снижает риски увода в тень реальной зарплаты на предприятиях. Во всяком случае, мы на это надеемся. А то, как поведет себя экономика на самом деле, покажет реализация этой нормы на практике.

Но при этом, к сожалению, были проигнорированы другие предложения партии “Ак жол” по линии поддержки бизнеса. Например, предложение ввести настоящее страхование, то есть не создавать закрытый от общества фонд, управляемый чиновниками, а передать эти функции туда, где ими и должны заниматься, - в конкурентный рынок страховых компаний, которые вообще-то для этого и существуют. Однако Минздрав предпочел рыночным механизмам закрытую и подконтрольную себе схему.

Или предложение относить в зачет по платежам медстрахования затраты предприятий на самостоятельное медицинское обслуживание своих работников. Ведь сегодня на многих крупных предприятиях работают собственные поликлиники, медицинские и оздоровительные центры, профилактории. Их содержание также влетает в солидную копеечку работодателям, причем они-то лечат с учетом профессиональных особенностей работы в конкретной отрасли. Нередко бизнес имеет и корпоративные договоры на обслуживание сотрудников с частными клиниками. И отказ Минздрава учитывать эти расходы при начислении платежей по медстрахованию, с одной стороны, ведет к двойной нагрузке на социально ответственный бизнес, а с другой - толкает его к тому, чтобы сокращать собственные медучреждения, раз уж государство не считает нужным их стимулировать.

Я надеюсь, что у госорганов все-таки хватит понимания исправить эту несправедливость, а у бизнеса достанет терпения и ответственности не отказываться от заводских клиник и корпоративного медобслуживания.

- Ни для кого не секрет, что главная проблема отечественного здравоохранения - это за редким исключением низкий уровень профессионализма врачей, особенно в государственных клиниках. Будет ли система медстрахования способствовать решению и этого вопроса?

- Сегодня мы сделали первый шаг в развитии медицинского страхования, который хотя и несет массу спорных моментов, тем не менее актуализирует саму постановку вопроса реформирования медицины. Это уже хорошо.

Что касается подготовки врачей. Если мы обеспечим право граждан распоряжаться своей страховкой, выбирать врача и клинику, о чем я сказал выше, мы обеспечим реальное повышение доходов у компетентных и - подчеркну! - гуманно работающих медиков. Даже если на первых порах таких медиков с высокими доходами будет немного, это все равно уже станет стимулом для сотен молодых людей выбирать профессию врача и учиться ей по-настоящему, а не только ради диплома.

И если наша медицина со временем станет действительно страховой, то, поверьте, профессия врача тоже превратится в престижную и обеспеченную работу, как это произошло в других странах с рыночными подходами в системе здравоохранения. И медики будут без понуканий повышать свою квалификацию не ради аттестации Минздрава, а ради собственного благополучия, а значит, ради своих клиентов и их страховки.

Михаил КОЗАЧКОВ, фото Владимира ЗАИКИНА, Астана